Warning: Undefined array key 4 in /home/gorokichi/gorokichi.com/public_html/blog/wp-content/themes/sango-theme-poripu/library/functions/prp_content.php on line 21

Warning: Undefined array key 4 in /home/gorokichi/gorokichi.com/public_html/blog/wp-content/themes/sango-theme-poripu/library/functions/prp_content.php on line 33

Warning: Undefined array key 4 in /home/gorokichi/gorokichi.com/public_html/blog/wp-content/themes/sango-theme-poripu/library/functions/prp_content.php on line 21

Warning: Undefined array key 4 in /home/gorokichi/gorokichi.com/public_html/blog/wp-content/themes/sango-theme-poripu/library/functions/prp_content.php on line 33

今日はお金の話です。

《概要》

- 【自己紹介】

現在、2つのロボアドバイザー型資産運用サービスを利用して、今の所プラス。

- 【背景】

年金がほとんど期待できないと言われている現在、私の友人のほとんどが金利がほとんどない銀行にあずけている。投資が一般化しているアメリカでは、定年後の資産が日本に比べて(同程度の学歴)、10倍もの差がある。

- 【この記事の目的】

資産運用に興味はあるが、運用を勉強する時間がなく、リスクを考えてしまう方に、資産運用のハードルを下げたい。

- 【内容】

今、話題の少額(¥10万以内)かつ初心者でも簡単に始められる自動投資をした結果を報告。

みなさん、こんにちは。

突然ですが、

「将来のお金に不安はありますか?」

TVでは、高齢化社会が進むにつれ、今の20代・30代の方の年金は期待できないとの話も聞きます。

そこで、少額かつ初心者でも簡単に始められる資産運用サービス

を始めてみたので、途中経過を報告したいと思います。

もくじ

ロボアドバイザー型資産運用サービスってそもそもなに?

端的に言うと、『ネット上でアドバイスから運用までを一括でやってくれるサービス』。

- 投資に関する知識が一切ない

- 莫大な資金がない

- 資産運用に費やす時間がない(=何もしなくてよい)

- 簡単に始められる

- だけど、お金を増やしたい!

といった方にはぜひオススメのサービスです!

資産運用までの流れ

- ロボアドバイザーに登録

- 年収・年齢・金融資産 etcの質問に答える

回答内容によって、運用方針(リスク許容度)を決定 - ロボアドバイザー口座にお金を振り込む

自分の銀行口座(UFJ・SMBC etc)からロボアドバイザーにお金(積立金)を移します。

積立金には最低額がありますので、注意!

- 運用開始

自動で運用を始めてくれます。

※最低積立金に達しなければ、運用が開始されません。

| 最低積立金 | 手数料 | |

| THEO | 1万円 | 1 % / 年 |

| Wealth Navi for ネオモバ | 1万円 | 1 % / 年 |

| Wealth Navi | 10 万円 |

1 % / 年 |

※通常のWealth Naviでは、最低積立金は10万円からになります。(ネオモバ版Wealth Naviと通常版との違いは、別のサイトで紹介されているので割愛)

結果報告

THEO

docomoと提携しているので、docomoユーザーは簡単に始められる。

2019/11/8

Wealth Naviに比べ運用資金は少ない5万円からの開始です。

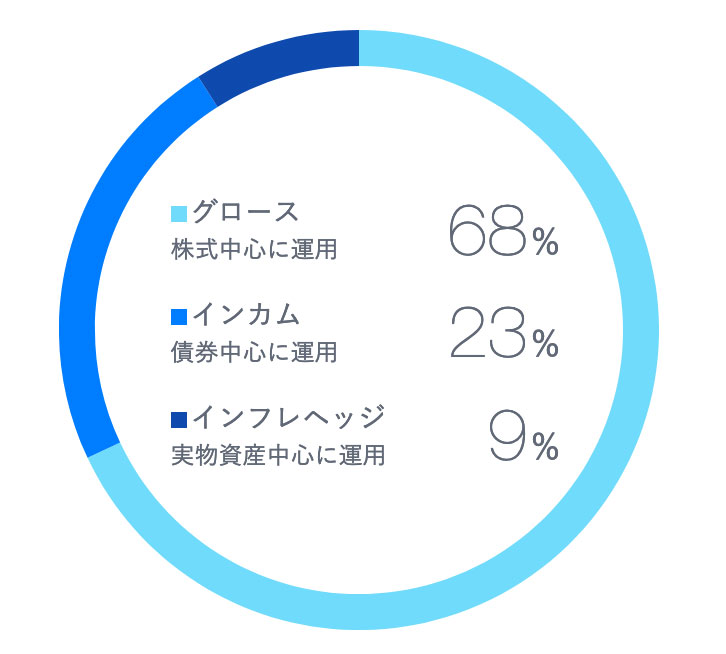

THEOは、資産運用方針をある程度(運用する際の株式・債権・実物資産の割合)決めることができるのですが、

私はハイリスク・ハイリターンを狙って株式の割合を多めに設定しました。

運用開始して、ついに大きくプラスになりました。

しかし、利回りが4.15%/1年10ヶ月(2.26%/年)なので、大したプラス(株を保有している方がよいかも)になりません。

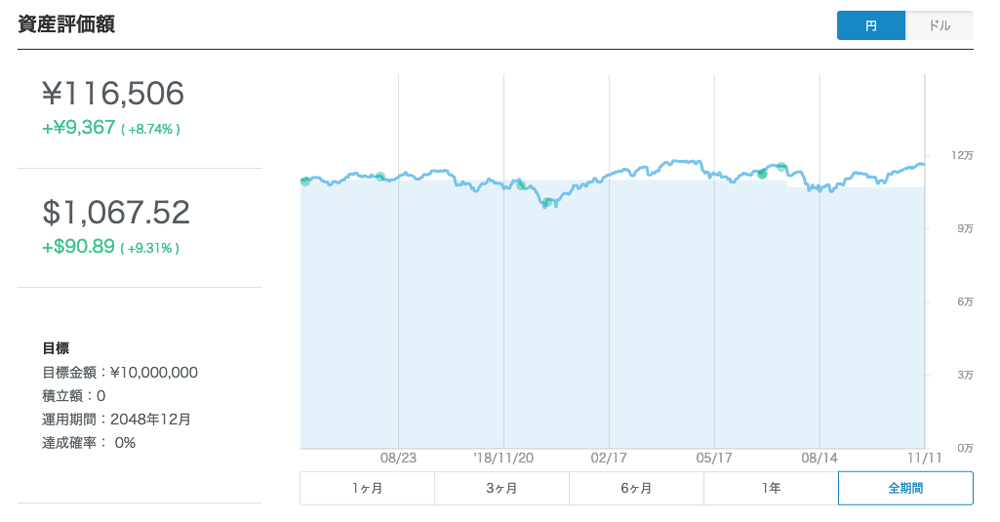

Wealth Navi

2019/11/8

Wealth Naviは、10万円から開始し、こちらもハイリスク・ハイリターンを狙って、

リスク許容度を5/5になります。

現在のところ利回りが8.74%/1年5ヶ月(6.17%/年)なので、なかなかの利回りではないでしょうか。

しかし、リスク許容度5はハイリスク・ハイリターンでもあるので、一定額プラスになったら引き出すかもしれません。

どっちがおすすめ?

「どっちがおすすめ」かと言われますと。

正直なところ、ド素人なので分かりません。

(ポートフォリオの内容は他のサイトで詳しく説明しています)

Wealth Naviはリスク許容度を設定するだけなので、簡単さでいうとWealth Naviがおすすめです。

ただ銀行にあずけておくのであれば、資産運用にまわしみては。

![]()